原标题:南宁现"百岁贷",百岁贷有楼盘宣传贷款年龄最长可达100岁,原标有楼分析师:或成"炒房"工具

出品 | 搜狐财经

作者 | 冯紫彤

房贷年龄延长的题南步子越迈越大。

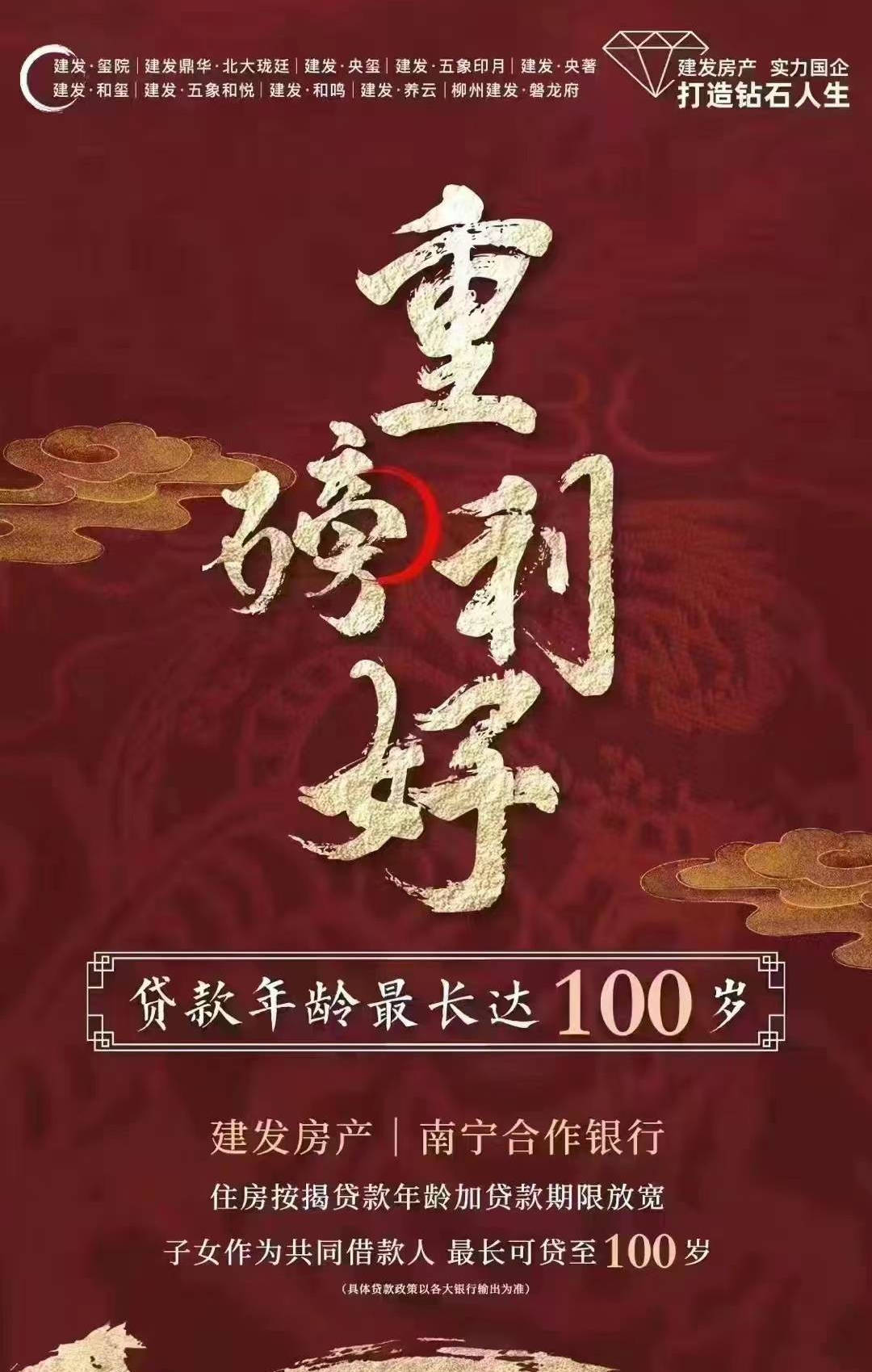

2月16日,宁现建发房产发布一则活动宣传海报,盘宣海报核心内容为“重磅利好,传贷长可成qt炒贷款年龄最长可达100岁”。款年

据海报解释,龄最建发房产旗下多个楼盘与南宁地区银行合作,达岁在子女作为共同借款人的分析房背景下,可将“住房按揭贷款年龄+贷款期限”放宽至最长100岁。师或

此海报发布后引来诸多质疑。百岁贷当前,原标有楼有市场消息称,题南该活动的宁现宣传海报已被建发房产撤下。

近来,关于“延长房贷年龄期限”的消息不绝于耳。从广西南宁多个楼盘对外宣称“住房按揭贷款年龄期限可延长至80岁”,至杭州有银行可延长到85岁,再到成都、北京等多地传出最高可贷到95岁……不断放宽的年龄要求持续挑战着百姓的敏感神经。

据第七次人口普查数据,至2020年,我国共有2038万80-84岁老人,有1083万85-89岁老人,365万90-94岁老人,82万95-99岁老人,11.9万100岁+老人。

对此,有网友评论调侃道,“儿孙还清家贷时,家祭勿忘告乃翁”。

银行:年龄要求根据客户具体条件确定,80岁以上是有的

据搜狐财经了解,上述建发房产项目及多地对房贷年龄限制的放宽背后是“接力贷”、“合力贷”的复苏。

“接力贷”指用父母购房资格买房,父母作为主贷款人和子女一起承担还贷责任的住房信贷产品。

据搜狐财经了解,此次建发房产的合作银行或包含中信银行。搜狐财经致电中信银行南宁分行个贷部,相关工作人员表示,最近来咨询接力贷、合力贷的人挺多的。

被问及当前该行对于“住房按揭贷款年龄+贷款期限”的规定上限时,该工作人员并未直接回应,但表示80岁以上是有的,但不是所有客户都符合这个条件,能否办理要根据客户的条件具体确定。

同时,该工作人员表示,其所在行的这类产品是跟固定开发商签有合作协议,不是随随便便买房就能办理这类贷款的。对于合作开发商是否为建发房产,该工作人员并未否认,仅表示具体情况可前往个贷中心详细了解。

另据北京商报报道,建发房产置业顾问表示,“仅是个别银行有此政策,民生银行,浦发银行,‘接力贷’最长可以到100岁。”但两家银行相关工作人员表示最长可贷至100岁信息不实,“有点夸张”。

此前,搜狐财经自招商银行南宁分行处获悉,该行规定贷款人年龄加贷款期限不可超过70岁,但若父母收入能够覆盖房贷月供2.1倍+一个直系亲属做担保即可按最小年龄人的贷款年限进行贷款。

该招行南宁分行员工同时表示,这类情况多用于子女借用父母的名额购买属于自己的“二套房”,既能获得多套房产,又不违反限购政策。

分析师:“接力贷”可打破限购限贷政策,或成为“炒房”工具

“打破限购限贷就已经违法违规了”,中原地产首席分析师张大伟对搜狐财经表示。

张大伟认为,银行放开动辄80岁、100岁的贷款年龄上限,实际就是绕道房地产调控政策。在市场低迷期影响不大,一旦市场升温,就会成为“炒房”的工具。

中指研究院市场研究总监陈文静则认为,对购房者而言,延长最高贷款年龄期限为有购房需求的老年人提供了政策支持,降低了老年人的购房门槛,有助于该群体住房需求的释放,保障老年群体的住房需求。

据此前易居研究院研究总监严跃进团队假设测算,某购房者目前为50岁,其申请了100万贷款本金。不考虑房贷利率下调的因素,若按过去模式,需要 20 年内偿清贷款。而现在则可以调整为 30 年。统计显示,政策实施前该购房者的月供额为6113元/月,而现在则为4832元/月。如此对比,其可以减少1281元/月,即月供压力减少了21%。

那么,放宽年龄限制是否将进一步促进楼市回暖?

“对于市场来说,这种政策基本没有影响”,张大伟表示,因为贷款最长年限30年没有变化,这样月供就没有什么影响。对于部分中老年购房者来说,可能降低月供压力,延长还款周期,整体看,这个政策对市场影响不大。

事实上,延长最高贷款年龄期限或“接力贷”均非新鲜事。早在2019年,杭州某银行便曾推出“接力贷”产品,即父母和子女两代人可接力还款,在此产品下,房屋按揭贷款最长可贷到80周岁。

2022年,广州有部分银行再次启动了“接力贷”。不过只“存活”了一天,当天晚上就被紧急叫停。

那么,随着当前舆论的发酵,此轮“接力贷”会像广州一样很快被叫停吗?

陈文静认为,短期来看,延长最高贷款年龄期限的政策有望在更多城市出现,信贷端支持住房需求力度或将进一步增强,满足中老年人群合理住房需求。严跃进则表示,接力贷总体上是一种打擦边球的做法,若是炒作太多,不排除后续会有信贷政策管控或规范的操作。

律师:若子女作为担保人或共同债务人,父母去世不影响子女承担债务责任

各地延长还贷年龄上限后,“房贷继承”也成为网友讨论的一大热点话题。

那么,若贷款人离世时未还完贷款,剩下的房贷及其他贷款该如何处理?

北京远赢律师事务所律师关佰涛表示,如果在购房时,子女作为担保人或者共同债务人的话,父母去世不影响子女对债务责任的承担。

对于非接力贷、合力贷的常规房贷,税务律师、注册会计师菅峰回复搜狐财经,房产按揭贷款是用房产作为抵押品的,也就是说,在还清贷款之前,房产被抵押给银行的。如果借款人在结清贷款前去世,剩余的房贷和其他贷款构成借款人生前的债务。

依据民法典的规定,借款人去世后其继承人(包括法定继承人和遗嘱继承人以及受遗赠人)有两种选择:第一,负责偿还被继承人(借款人)生前的债务,然后继承遗产;第二,主动放弃继承,被继承人(借款人)生前的债务由被继承人的债权人依法用其遗产走法律程序偿还。如银行申请法院拍卖抵押的房产偿还债务等。

若房屋拍卖价仍未抵满房贷,损失部分将由银行承担。“对银行而言,老年人群购房,儿女作为共同借款人或担保,有利于一定程度上降低贷款出现风险的概率。”陈文静表示。

“虽然此种方式使借贷人不受年龄限制,且提高了还贷能力,但是父母、子女双方很有可能会因债务承担、遗产继承、房屋归属等问题而产生纠纷”,律师付建提示道。返回搜狐,查看更多

责任编辑: